NISAの次によく聞くiDeCoってやった方がいいの?

老後2000万円問題は解決!自分の老後の心配がなくなる!!

iDeCoって何?

日本にある年金制度は主に、国民年金や厚生年金があり、iDeCoは私的年金制度の一つです。特徴として、大きな税制優遇が受けれます。加入は任意、自身で運用商品を選択し、積立額(最低掛金5000円)と運用益を受け取ることができます(原則60歳以降)。あくまで、若い時から自身で行える積立年金と考えるのがいいと思います。

より詳しく知りたい方はこちらへ、細かい制度の解説が説明してあります。

iDeCoのメリット

①年間の掛金が全額『所得控除』の対象になり、所得税➕住民税が減ります。

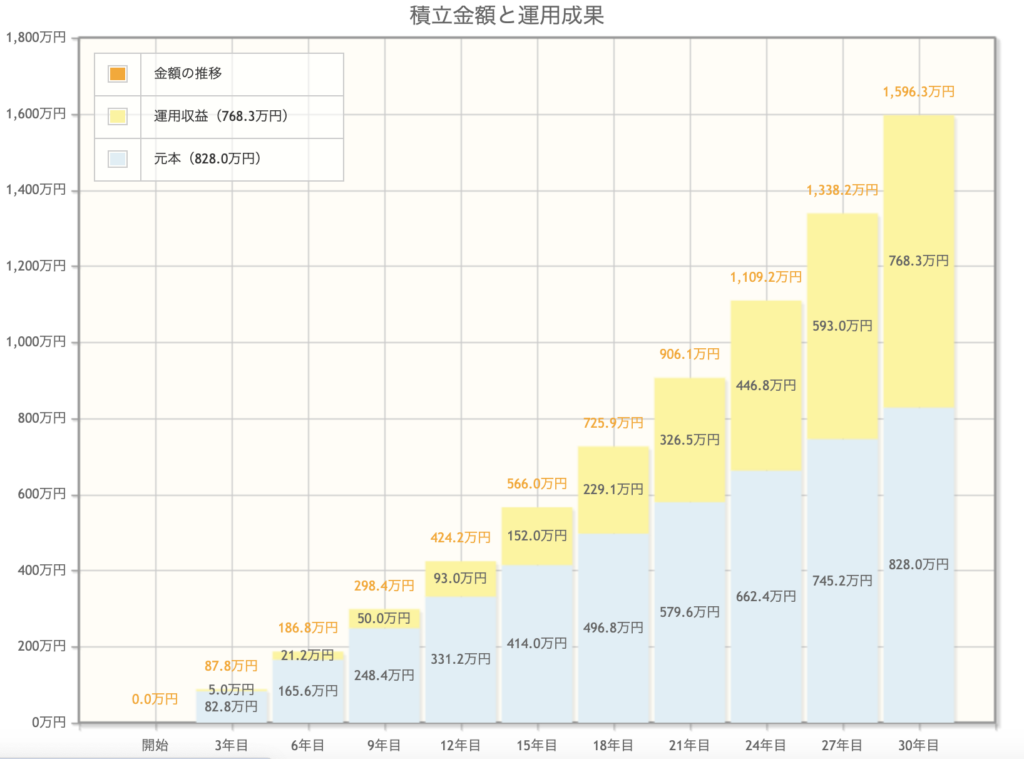

②運用益が非課税のため、効率よくお金が増やせます。毎月23000円を年間リターン4%で30年間運用した成績がシミュレーションすると以下の通りです。

③年金を受け取る際に『退職所得控除』『公的年金等控除』税負担が減ります。

退職所得控除とは・・・退職金やiDeCo、企業型DCなど退職所得の金額を計算する際、退職手当の収入から控除する金額のことです。退職金やiDeCo、企業型DCなど退職所得は、課税の対象となります。また、退職金の受け取り方によって、退職所得控除が適用されるかどうかが決まります。

公的年金等控除とは・・・年金を受給する場合、年金は所得税法上雑所得として課税対象となるが、公的年金及び一定の企業年金(厚生年金基金、確定給付企業年金、企業型確定拠出年金)等については年齢及び年金額に応じた額が所得から控除されることとなっている。

iDeCoのデメリット

①収入が少ない人・・・iDeCoは60歳以降じゃないと給付を受け取ることができず、途中で拠出金を引き出すことができない。

②元本割れのリスクがある・・・運用する商品により元本を割れるリスクがあります。そのため、商品を選ぶ際は、よく調べた上で商品を選びましょう。

③加入できない人がいる・・・1,国民年金保険料を払っていない 2,海外に住んでいる 3,農業者年金に加入している 4,会社に企業年金があり、加入を許可していない

コメント